Vale la pena investire in un determinato progetto? L’IRR (Internal Rate of Return), in italiano Tasso Interno di Rendimento è un modo per rispondere a questa domanda. Vediamo come. Premessa e promessa: non userò formule complicate e definizioni complicate.

Cos’è l’IRR in parole semplici?

Immagina di prestare 100€ a un amico e di ricevere 110€ dopo un anno. In questo caso, il tuo rendimento è chiaro: hai guadagnato 10€, quindi hai ottenuto un rendimento del 10%.

Ora, immagina di fare un investimento più complesso:

- Metti 10.000€ in un progetto oggi

- Nei prossimi 5 anni ricevi 3.000€ all’anno (flussi di cassa)

Come fai a capire se ti conviene? Qui entra in gioco l’IRR!

L’IRR è il tasso di rendimento annuale che rende il [valore attuale dei flussi di cassa] UGUALE al [capitale investito], cioè il tasso con il quale “rientri” dall’investimento, cioè ancora il tasso con il quale “ri-guadagni” tutto il capitale investito (passami la mostruosità).

Ora, se ti dico che la differenza fra quelle due “robe” in parantesi quadra si chiama VAN (Valore Attuale Netto), mi credi? Cioè:

VAN = [valore attuale dei flussi di cassa] – [capitale investito]

E quindi se l’IRR rende UGUALI quei due valori in parentesi quadra, vuol dire che l’IRR rende il VAN uguale a ZERO, giusto? Che vuol dire? Ora vediamo.

Come si usa l’IRR?

- Confrontalo con il Costo del Capitale (dopo vediamo cos’è)

- Se l’IRR è maggiore del costo del capitale, l’investimento è vantaggioso

- Se l’IRR è minore del costo del capitale, rischi di perdere soldi

- Confrontalo con altri investimenti

- Se il Progetto A ha un IRR del 12% e il Progetto B ha un IRR del 8%, probabilmente sceglierai il primo (se i rischi sono simili).

- Più è alto, meglio è? Non sempre!

- Un IRR alto è bello, ma devi considerare rischi, durata e liquidità.

- Un investimento con IRR del 20% potrebbe essere più rischioso di uno con IRR del 12% ma più stabile.

Esempio pratico: l’IRR in azione

Immagina di investire 10.000€ in un progetto e di ricevere questi guadagni (flussi di cassa) nei prossimi anni:

- Anno 1 → 2.500€

- Anno 2 → 3.000€

- Anno 3 → 3.500€

- Anno 4 → 4.000€

Ora, vuoi sapere qual è il rendimento annuo effettivo di questo investimento? Il problema? Non esiste una formula diretta per calcolare l’IRR, quindi bisogna usare metodi come:

- Calcolatrici finanziarie o software di analisi

- Tentativi successivi (provi con vari tassi finché il VAN diventa zero)

- Excel con la funzione =IRR(range)

Io preferisco Excel (ultime versioni) e quindi inserisco:

- colonna A, riga 1: -10.000

- colonna A, riga 2: +2.500

- colonna A, riga 3: +3.000

- colonna A, riga 4: +3.500

- colonna A, riga 5: +4.000

Poi nella riga successiva uso la funzione =IRR(A1:A5) e ottengo un IRR del 13,3%.

Significa che questo investimento ti sta rendendo in media il 13,3% all’anno!

Ora, se il tuo costo del capitale è 10%, l’investimento conviene, perché 13,3% > 10%.

Se invece il tuo costo del capitale fosse 15%, allora non conviene, perché 13,3% < 15%.

Sì, ma Cos’è il Costo del Capitale?

Investire non è mai gratis! Anche se usi soldi tuoi, quei soldi hanno un costo. Se stai investendo dei soldi, vuoi almeno recuperare il “costo” del capitale che hai usato, giusto? Cioè a dire, da dove prendi e quanto ti costa, o quanto vuoi che ti renda, il capitale che usi per l’investimento? Potrebbe essere, per esempio:

- Capitale proprio → Se investi soldi tuoi, il costo del capitale è il rendimento minimo che ti aspetti di ottenere per giustificare l’investimento (es. 8%, 10%, ecc. : il tuo costo).

- Capitale di terzi (debito) → Se finanzi l’investimento con un prestito, il costo del capitale è il tasso di interesse che paghi alla banca o agli investitori.

La combinazione di queste due fonti di finanziamento porta al Costo Medio Ponderato del Capitale (WACC – Weighted Average Cost of Capital), vediamo un esempio (SENZA FORMULA) per capire cos’è:

Supponiamo che un’azienda abbia:

- 60.000€ di capitale proprio da cui si aspetta un rendimento minimo dell’8% (costo)

- 40.000€ di debito con un tasso d’interesse del 5% (costo)

Il costo medio ponderato del capitale (WACC) è del 6,2%

L’ho scritto SENZA FORMULA, perchè troppo complicata per parlarne in questo articolo.

Era per dire che se un’azienda vuole fare un investimento, dovrà assicurarsi che l’IRR sia maggiore di 6,2%, altrimenti rischia di perdere valore.

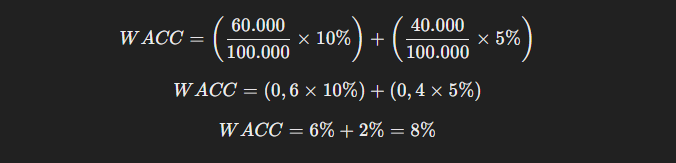

Ancora un’esempio sul Costo del Capitale

Immagina di voler aprire un’attività e di aver bisogno di 100.000€:

- Metti 60.000€ di soldi tuoi

- Chiedi un prestito da 40.000€ con un tasso del 5% (costo)

- Tu, come investitore, ti aspetti un rendimento minimo (costo) del 10% sui tuoi soldi (non è reale, è solo una percentuale tonda che mi serve per semplificare)

Ora calcoliamo il Costo del Capitale Totale (WACC), qui una formulina (semplificata) ce la metto:

Quindi, il Costo del Capitale è dell’8%. Questo significa che il tuo investimento deve rendere almeno più dell’8% per essere conveniente.

Se il progetto ha un rendimento previsto (IRR) del 12%, conviene, perché 12% > 8%.

Se ha un rendimento (IRR) del 6%, meglio lasciar perdere, perché 6% < 8%.

Perchè complicarsi la vita con l’IRR?

Che bisogno c’è di introdurre l’IRR? Non basta il concetto di “rendimento”? Che differenza c’è? Sembra una complicazione inutile…

Domanda più che legittima! Se parliamo di investimenti, il concetto di rendimento sembra già sufficiente: “Quanto guadagno rispetto a quanto investo?” Ma allora, perché complicarsi la vita con l’IRR?

La risposta è che il rendimento semplice non è sempre sufficiente per valutare correttamente un investimento, soprattutto quando i flussi di cassa arrivano in momenti diversi nel tempo. L’IRR serve proprio a risolvere questo problema. Vediamo perché.

Se ti dico che un investimento ti fa guadagnare 5.000€ su 10.000€, potresti pensare: “Bene, il rendimento è del 50%“.

Ma questo 50% è in quanto tempo?

- Se lo ottieni in 1 anno, è fantastico!

- Se lo ottieni in 10 anni, è molto meno interessante…

- Se lo ottieni a rate (es. 1.000€ all’anno per 5 anni), la situazione cambia ancora.

Ecco il punto: il rendimento semplice non tiene conto del fattore tempo. L’IRR, invece, sì!

Ancora, immagina due investimenti diversi:

- Investimento A: metti 10.000€ e dopo 5 anni ricevi un pagamento unico di 15.000€.

- Investimento B: metti 10.000€ e ricevi 3.000€ ogni anno per 5 anni.

Entrambi ti fanno guadagnare 5.000€ totali, ma quale conviene di più?

Qui entra in gioco l’IRR, che ti dice il rendimento effettivo annuo dell’investimento. Se fai i conti, scopri che l’IRR dell’Investimento B è più alto, perché inizi a recuperare il tuo capitale prima e puoi reinvestire quei soldi più velocemente.

Con un semplice calcolo del rendimento non riusciresti a vedere questa differenza!

Il concetto di “rendimento” da solo non basta, perché non considera quando incassi i soldi.

Insomma perché l’IRR è utile?

✔️ Ti aiuta a capire quanto rende davvero un investimento

✔️ Ti permette di confrontare investimenti diversi con un numero chiaro

✔️ È un indicatore chiave per prendere decisioni finanziarie intelligenti

Ma attenzione: non basta solo guardare l’IRR! Devi sempre considerare il rischio, la durata e il contesto dell’investimento.

Richiesta di Perdono Finale 😊

Addetti ai lavori, esperti e laureati in economia: perdonatemi se ho “massacrato” concetti fondamentali con spiegazioni fin troppo semplici e SENZA FORMULE adeguate! So bene che dietro IRR, VAN e WACC ci sono teorie complesse e formule eleganti, ma a volte un po’ di pragmatismo aiuta tutti a capire meglio… spero di esserci riuscito.

Buon investimento!

UfficioFinanza.it – Domenico Guercia