Oggi voglio parlare di due concetti essenziali presenti nella direttiva MiFID 2 (Markets in Financial Instruments Directive 2, di cui parlerò in un altro articolo): l’Appropriatezza e l’Adeguatezza. Questi requisiti sono stati introdotti per tutelare i clienti e garantire servizi finanziari sicuri ed efficaci.

Cominciamo con l’Adeguatezza:

L’adeguatezza riguarda i servizi di investimento offerti da intermediari finanziari come banche, broker e società di investimento ai clienti al dettaglio. Il suo obiettivo principale è assicurarsi che i servizi offerti siano adeguati alle esigenze e alla situazione finanziaria di ciascun cliente.

Per raggiungere questo obiettivo, gli intermediari finanziari devono raccogliere informazioni dettagliate sui clienti, come il livello di conoscenze finanziarie, l’esperienza di investimento passata, gli obiettivi finanziari ed altre informazioni. Questo processo di profilazione (che avviene tramite il Questionario MiFID di cui parleremo in un altro articolo) aiuta a comprendere meglio la situazione finanziaria di ogni cliente e la sua propensione al rischio.

Se, sulla base delle informazioni raccolte, l’intermediario ritiene che un servizio di consulenza o un prodotto di investimento sia “inadeguato” per il cliente, ha l’obbligo di informarlo chiaramente dei rischi e può rifiutarsi di fornire il servizio o eseguire l’operazione.

Passiamo ora all’Appropriatezza:

L’appropriatezza riguarda la gestione delle operazioni effettuate dai clienti o per conto dei clienti, se questi non si servono di un servizio di consulenza. Prima di dar corso a qualsiasi transazione o operazione, l’intermediario finanziario deve valutare attentamente se l’operazione in questione sia appropriata al profilo e agli obiettivi di investimento del cliente stesso e, in caso contrario, deve avvisare e informare il cliente dei rischi associati.

Per fare ciò, l’intermediario deve prendere in considerazione tutte le informazioni raccolte sul cliente a riguardo. L’obbligo di appropriatezza sottolinea l’importanza di agire nell’interesse migliore del cliente, proteggendolo da operazioni che potrebbero non essere adatte alle sue esigenze o che potrebbero comportare un’eccessiva esposizione al rischio.

RIASSUMENDO:

L’adeguatezza si riferisce alla corrispondenza tra la consulenza e gli strumenti finanziari offerti e le conoscenze e l’esperienza del cliente. L’adegutezza viene valutata in base alle conoscenze e all’esperienza del cliente, confrontando anche il suo profilo di rischio con il profilo di rischio dello strumento finanziario.

L’appropriatezza si riferisce alla corrispondenza tra il profilo di rischio degli strumenti finanziari sui quali il cliente vuole operare e il profilo di rischio suo e del suo patrimonio.

In altre parole, l’adeguatezza si concentra sulla conoscenza e l’esperienza del cliente, mentre l’appropriatezza si concentra sul rischio finanziario.

Entrambi questi requisiti, Appropriatezza e Adeguatezza, sono stati introdotti con la Direttiva MiFID 2 per garantire una maggiore trasparenza nei servizi finanziari offerti e per proteggere i clienti da pratiche non etiche o abusive da parte degli intermediari finanziari.

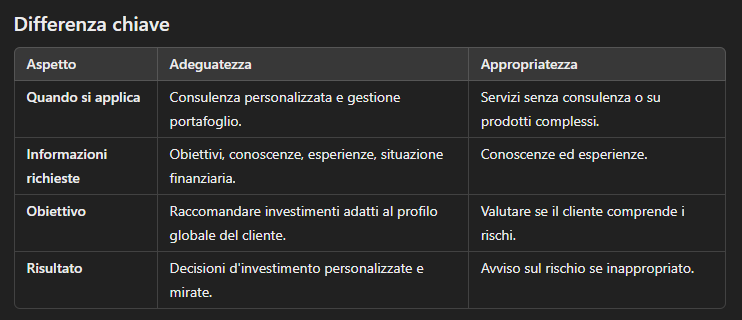

Ecco come la Direttiva MiFID 2 distingue chiaramente tra i concetti di adeguatezza e appropriatezza, che si applicano in contesti diversi e con finalità specifiche:

Adeguatezza

L’adeguatezza riguarda i servizi di consulenza e la gestione del portafoglio. Si applica quando l’intermediario:

- Fornisce raccomandazioni personalizzate su specifici strumenti finanziari.

- Gestisce un portafoglio per conto del cliente.

Obblighi dell’intermediario:

- Raccogliere informazioni dettagliate sul cliente:

- Obiettivi di investimento: orizzonte temporale, tolleranza al rischio, preferenze di rendimento.

- Conoscenze ed esperienze in ambito finanziario.

- Situazione finanziaria: reddito, patrimonio, passività.

- Verificare che l’investimento consigliato:

- Rispetti gli obiettivi di investimento del cliente.

- Sia coerente con la sua situazione finanziaria.

- Sia comprensibile e gestibile in base alle conoscenze ed esperienze del cliente.

In caso negativo l’intermediario non può dare corso al servizio o all’operazione.

Focus principale: Proteggere il cliente garantendo che i consigli o le decisioni d’investimento siano personalizzati e rispondenti al profilo complessivo del cliente.

Appropriatezza

L’appropriatezza si applica nei casi in cui:

- L’intermediario esegue un ordine o fornisce un servizio non accompagnato da consulenza.

- Viene offerto un prodotto complesso (ad esempio, derivati o strumenti strutturati) senza un consiglio personalizzato.

Obblighi dell’intermediario:

- Valutare le conoscenze e le esperienze del cliente in relazione al prodotto o al servizio offerto:

- L’intermediario verifica se il cliente ha le competenze necessarie per comprendere i rischi associati al prodotto.

- Se il prodotto non è appropriato (o il cliente non fornisce informazioni sufficienti), l’intermediario deve informare e avvisare il cliente dei rischi associati, ma non può rifiutarsi di eseguire l’operazione, salvo alcuni casi particolari.

Focus principale: Garantire che il cliente comprenda i rischi degli strumenti finanziari, senza verificare che essi siano in linea con i suoi obiettivi e la situazione finanziaria.

La distinzione fra adeguatezza e appropriatezza dunque è cruciale per proteggere i clienti in modo proporzionato alla complessità dei servizi e degli strumenti offerti:

In conclusione, è fondamentale comprendere e rispettare l’Appropriatezza e l’Adeguatezza nel contesto degli investimenti finanziari, poiché ciò assicura che i servizi e i prodotti offerti siano in linea con le esigenze e le aspettative dei clienti, riducendo al minimo il rischio di insoddisfazione o di esposizione a rischi non gestibili.

Buon investimento!

UfficioFinanza.it – Domenico Guercia