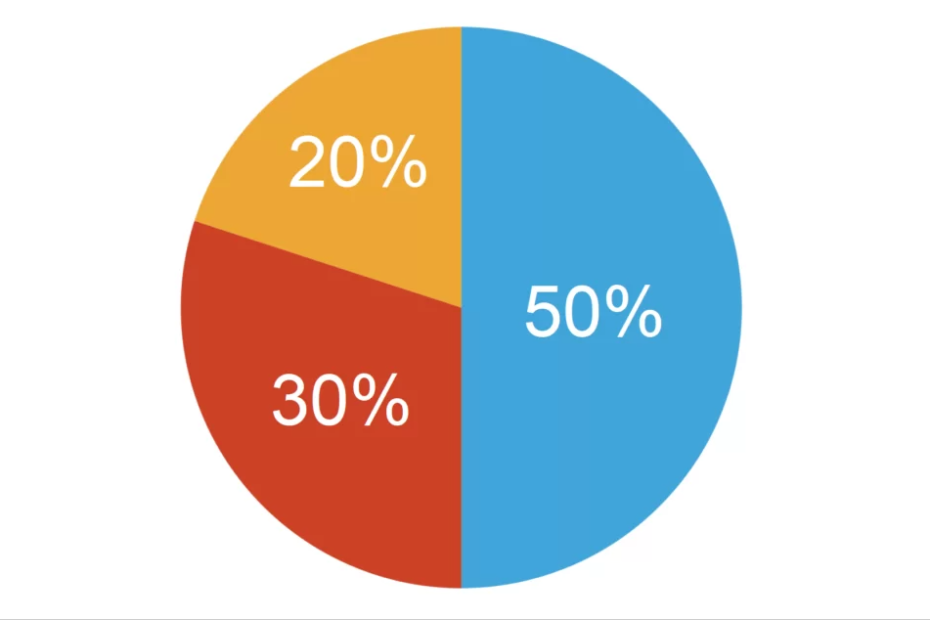

Esploriamo insieme una regola semplice ma potente per la gestione del denaro: la regola del 20-30-50. Questo approccio fornisce un quadro chiaro su come allocare il reddito mensile in modo da bilanciare il risparmio, gli investimenti e le spese quotidiane e di piacere.

20% per il RISPARMIO e gli INVESTIMENTI: Il primo passo della regola del 20-30-50 suggerisce di destinare il 20% del tuo reddito mensile al risparmio e agli investimenti. Questo segmento è il motore della tua crescita finanziaria. Puoi creare un fondo di emergenza, avviare un piano di accumulo (PAC), contribuire al tuo piano pensionistico o investire in opportunità che aumentano nel tempo. In sostanza, stai costruendo il tuo futuro finanziario.

Esempi di RISPARMIO e INVESTIMENTI:

- Costruzione del fondo d’emergenza

- Investimenti (ETF, fondi, azioni, obbligazioni, titoli di stato, PAC)

- Pensione integrativa

- Risparmio per obiettivi specifici (casa, auto, istruzione)

- Rimborso anticipato di debiti ad alto interesse

30% per le Spese Discrezionali (DESIDERI): Il secondo segmento, pari al 30%, è riservato alle spese strettamente personali e agli “sfizi”. Questo include cose come il tempo libero, interessi, hobby, sport, cene fuori, etc. Mantenere questo livello sotto controllo è essenziale per evitare l’indebitamento e garantire una gestione sostenibile delle finanze personali.

Esempi di DESIDERI:

- Ristoranti e cene fuori

- Abbonamenti (streaming, palestra, app)

- Viaggi e vacanze

- Shopping non essenziale

- Hobbies e intrattenimento

- Upgrade tecnologici

50% per le Spese Essenziali e Fisse (BISOGNI): Il 50% rimanente del tuo reddito dovrebbe essere destinato alle spese fisse ed essenziali. Questo comprende pagamenti come cibo, affitto o mutuo, bollette, trasporti, assicurazioni e altri obblighi finanziari (rate della macchina, etc.). Mantenere il 50% per le spese fisse garantisce una stabilità finanziaria fondamentale per affrontare le sfide della vita quotidiana.

Sono le spese non negoziabili, quelle che non puoi eliminare senza conseguenze dirette sulla tua vita.

Esempi di BISOGNI:

- Affitto o rata del mutuo

- Bollette (luce, gas, acqua, internet)

- Spesa alimentare di base

- Trasporti necessari al lavoro

- Assicurazioni obbligatorie (auto, salute)

- Rate di prestiti esistenti

- Spese mediche essenziali

Come Implementare la Regola del 20-30-50:

- Budget Mensile: Inizia creando un budget mensile realistico. Identifica le voci di spesa e suddividile in base alla regola del 20-30-50.

- Automatizza il Risparmio: Automatizza i trasferimenti per il risparmio e gli investimenti. Ciò assicura che il 20% del tuo reddito venga allocato senza tentazioni di utilizzarlo altrove. Puoi farlo per esempio con un PAC.

- Flessibilità e Adattamento: Ricorda che la vita è dinamica. Puoi adattare la regola del 20-30-50 in base alle tue esigenze, ma cerca di mantenere un equilibrio tra risparmio, desideri e necessità.

Un esempio: stipendio di 1.600€ mensili

Vediamo un esempio pratico con uno stipendio di 1.600€ euro mensili.

20% Risparmio/Investimento: 320 euro

Il 20% del tuo reddito, che ammonta a 320 euro, dovrebbe essere dedicato al risparmio/investimento. Questa cifra può andare in un fondo di emergenza, in un piano di risparmio per la pensione, o per esempio un piano di accumulo in un fondo di investimento. L’idea è quella di costruire una solida base finanziaria che ti protegga nel futuro e ti permetta di raggiungere i tuoi obiettivi a medio/lungo termine (futuro acquisto di una casa, di un’auto nuova, università dei figli, etc.).

30% Desideri/Tempo Libero: 480 euro

Il 30% del tuo stipendio, pari a 480 euro, può essere destinato alle spese personali non essenziali e a quello che definiamo “desideri”, cioè tutte quelle spese destinate a uscite serali, abbonamenti a servizi di streaming, svago, hobby, sport, vacanze e shopping extra. La bellezza di questa categoria è che ti permette di goderti la vita senza sentirti in colpa, a patto di assegnare le giuste priorità e restare nei limiti del budget.

50% Bisogni/Necessità: 800 euro

Metà del tuo stipendio, quindi 800 euro, dovrebbe coprire tutte quelle spese che consideriamo essenziali/necessarie. Questo include affitto o mutuo, bollette, spese alimentari, assicurazioni, trasporti. È importante cercare di mantenere queste spese entro il 50% del tuo reddito per non compromettere le altre aree finanziarie.

Ricorda, la regola del 20-30-50 è flessibile e può (anzi deve) essere adattata in base alle tue esigenze e obiettivi personali.

Per esempio, le percentuali del 50% (BISOGNI) e del 30% (DESIDERI) sono TETTI e NON obiettivi: se riesci a stare al DI SOTTO hai più margine per risparmiare o vivere meglio.

L’importante è mantenere un equilibrio sano tra le necessità, gli sfizi, i desideri e il risparmio per costruire un solido futuro finanziario.

Buon risparmio e investimento!

UfficioFinanza.it – Domenico Guercia